・毎月の奨学金返済がきつすぎる

・奨学金は繰り上げ返済した方がいいのかな?

・奨学金を楽に返済する方法が知りたい。

こんな悩みを解決する記事を用意しました。

社会人になれば裕福な暮らしができると思った矢先に降りかかる奨学金。

急に始まる地獄の返済になかなか対応しきれないですよね。

この記事でご紹介する「繰り上げ返済した方が良いか確認する方法」を知れば、奨学金返済と向き合うことができます。

はやと

はやと僕はカードローン40万円、第一種奨学金211万円、第二種奨学金345万円の合計596万円返済中。

20代の頃は浪費家で減額返済を利用していた僕も、奨学金に向き合うことで通常の返還額を返済できるようになりました。

はやと

はやと奨学金って言えば聞こえはいいけど、ただの借金なんですよね。

記事前半では『繰り上げ返済した方が良いか確認する3ステップ』を、記事後半では『奨学金返済を楽にする方法7選』を紹介するので、ぜび読んでくださいね!

奨学金を繰り上げ返済した方が良いか確認する3ステップ

「奨学金を繰り上げ返済した方が良いか?」を確認する3ステップは以下の通りです。

- ステップ1:奨学金の総返済額を把握する

- ステップ2:毎月の支払額を確認する

- ステップ3:繰り上げ返済を判断する

ステップ1:奨学金の総返済額を把握する

まずは、奨学金の総返済額を把握しましょう。

総返済額を知ることで、自分の借りている借金の重みを認識することができます。

奨学金の総返済額はスカラネットパーソナルで確認しましょう。

奨学金は大きく分けると2種類。

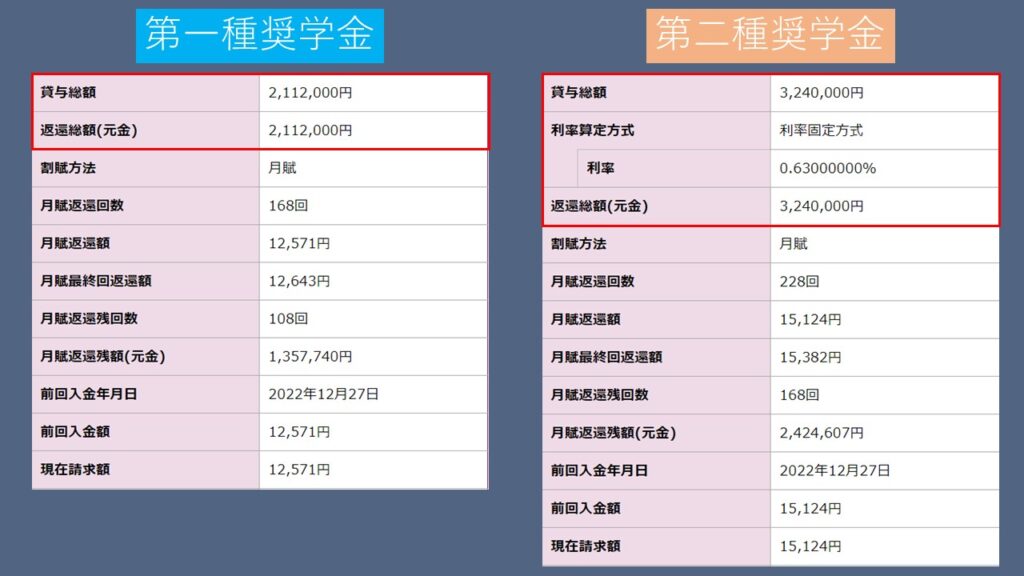

第一種奨学金:無利子。元本を把握する

第二種奨学金:有利子。元本+利息を加えた総額を把握する

第二種奨学金の総額324万円が利息を含めると20年後に345万円に。

21万円を追加で返済することになります。

とはいえ、金利0.63%なので利息分の支払いは少ないです。

借りた時期にもよりますが、奨学金の金利は0.1~3%ほど。

ほとんどの人は2%以下です。

例えば、カードローンは10~15%、消費者金融では10~18%程度になります。

はやと奨学金の金利はとても低いんですよね。

いくら借りていて、いくら返済しなければならないのか把握することが大切です。

ステップ2:毎月の支払額を確認する

奨学金の総額を確認したら、毎月の支払額を確認しましょう。

自分の生活を苦しめる支払額かどうか確認することが最重要です。

参考:スカラネットパーソナル

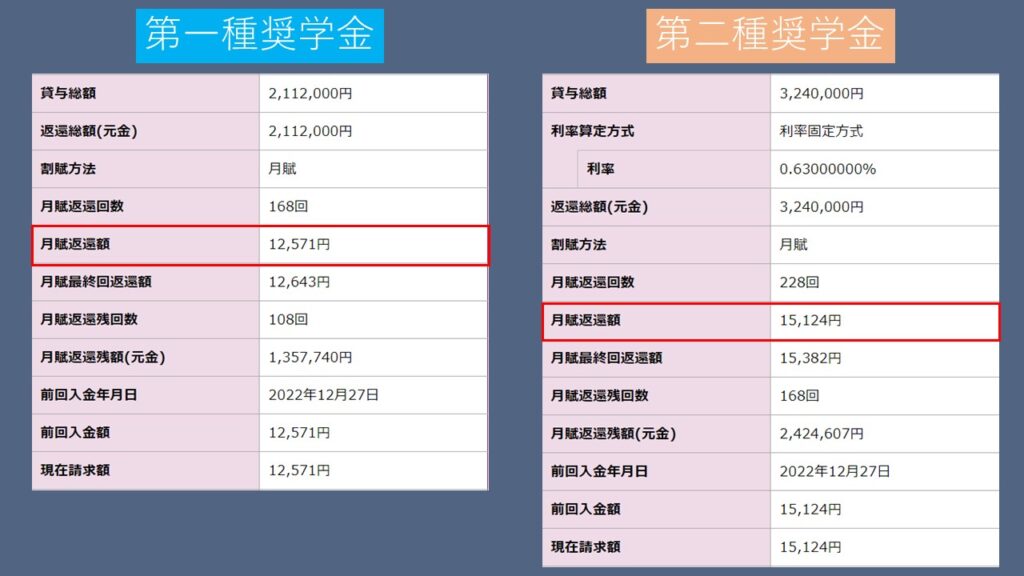

参考までに僕の毎月の支払額です。

第一種奨学金:12,571円、第二種奨学金:15,124円の合計27,695円を毎月支払っています。

毎月3万円の返済は家計を圧迫していました。

この毎月の支払額が自分にとって「生活を苦しめるのか」「まだ生活に余裕があるのか」を確認しましょう。

もし、毎月の支払いがきついと感じたら、減額返還・返還期限猶予制度があります。

はやと浪費家時代の僕も返済額を半分に減らしていました。

そのため、総返済額の確認と同時に毎月の支払額の確認が重要です。

ステップ3:繰り上げ返済を判断する

最後に繰り上げ返済するかどうか判断しましょう。

結論、繰り上げ返済するかどうかは金利と総返済額、現在の収入や貯金額によります。

繰り上げ返済のメリットは以下の通り。

- 利息を支払わなくて済む

- 何かあっても支払えなくなる心配がない

メリット①:利息を支払わなくて済む

例えば、奨学金が300万円残っていて、利率が1%とします。

そうすると、年間3万円を利息に支払うことになります。

つまり、月々2,500円の利息+元本を支払っています。

まずはこの現状を把握することが大切です。

メリット➁:何かあっても支払えなくなる心配がない

繰り上げ返済すると精神的負担が下がります。

奨学金といえど、中身は借金。

正直、借金を抱えている状態が気持ち悪いと感じることもあります。

また、毎月の支払いが無くなるので、精神的に余裕がでてきます。

元本自体は遅かれ早かれいずれ支払うことになります。

つまり、繰り上げ返済をすれば、利息と精神的な安心感が得られます。

はやとこのメリットが自分にとって必要かどうかで判断しましょう!

今生活が苦しいなら繰り上げ返済の必要なし

個人的に「現在の生活が苦しいなら、無理に繰り上げ返済する必要は無い」と思います。

なぜなら、利息は大きくないし、返済もしているから。

もし、奨学金ではなくカードローンや消費者金融であれば、金利が高いため無理にでも返済した方が良いです。

むしろ気を付けることは、手元のお金を0にしないことです。

例えば、手元に50万円あったとします。

この50万円を先に返済に充てると手元のお金は0円に。

もし、お金が必要になったら利息の高いカードローンや消費者金融でお金を借りることになってしまいます。

はやと利息の高いところから借りてしまっては全く意味がないですよね。

そのため、生活防衛資金の確保が最優先になります。

生活に余裕があれば、いずれは支払うので繰り上げ返済するのもありです。

奨学金返済を楽にする最初にやるべきこと7選

奨学金の返済を少しでも楽にするにはお金の流れを整えることが最優先です。

ここからは、奨学金返済を少しでも楽にするために、最初にやるべき7つのことを解説いたします。

- ①クレジットカードを1枚にする

- ➁支出を記録する(=家計簿をつける)

- ③余計な固定費を削減する

- ④ネット銀行にお金を集約する

- ⑤要らないモノを手放す

- ⑥賞与(ボーナス)をあてにしない

- ⑦理想の暮らしを考える

①クレジットカードを1枚にする

まず最初にやることは、クレジットカードを1枚にすることです。

つまり、お金の出口を1つにすることが大切なのです。

奨学金の返済がきつい時は、お金の流れが悪いです。

例えば、複数の銀行やカードから支払いの引き落としがされていたり、現金でお金の管理していたりします。

一方で生活に余裕がある人は、お金が同じところから出ています。

クレジットカードを1枚にすることで「自分はいつどこで、いくらお金を使ったのか」が把握しやすくなります。

はやと僕もクレジットカードを1枚にしたことで家計管理がしやすくなりました。

個人的にオススメのカードは年会費無料の楽天カードです。

この1枚でポイントも貯まるし、使い勝手もよく満足しています。

年会費無料の楽天カード

- 支払い金額に応じて楽天ポイントが貯まる

- 貯まったポイントが使いやすい

- スマホ決済にも利用可能

クレジットカードを1枚にしてお金の流れをよくしていきましょう。

➁支出を記録する(=家計簿をつける)

2つ目の方法は、支出を記録する(=家計簿をつける)ことです。

クレジットカード1枚に集約したことでお金の流れは把握しやすくなっています。

ただ、これだけでは不十分です。

同時に、使用したお金を記録する習慣をつけることが大切です。

今は家計簿アプリで自動取得すれば、簡単に家計簿をつけることができます。

ただ、個人的には最初のうちは家計簿アプリに頼るのはオススメしません。

なぜなら、家計簿アプリではお金を使っていることを自覚しにくいからです。

具体的には、コンビニで買い食いをしたとしても家計簿アプリでは後から自覚することになります。

そのため、最初のうちは毎日記録することをオススメします。

僕の場合はTwitterで「#今日の支出」として発信していました。

もちろん、ノートや紙に箇条書きで記録するだけでも構いせん。

1日の終わりには使ったお金を記録する習慣をつけていきましょう。

お金を使っている自覚ができたら、家計簿アプリの利用が便利です。

はやと僕は「マネーフォワードME」で家計簿をつけていますよ。

③余計な固定費を削減する

3つ目の方法は余計な固定費を削減することです。

支出を記録して現状を把握したら、次は改善していくことが大切です。

固定費の中でも特に見直した方が良いものは以下の通りです。

- スマホ代やWi-Fi代などの通信費

- 動画視聴アプリなどのサブスクリプション

- 光熱費

- 生命保険や自動車保険などの保険料

- 食費

もっと固定費を削減したいという方はこちらの記事を読んでみて下さい。

>>【固定費削減】貯金ゼロ一人暮らしミニマリストが年間100万円を節約した5つの方法

お金を記録していると「本当にこれは必要なお金なのかな」と感じてきます。

例えば、通信費ってこんなに高かったんだなと感じたとします。

そして、通信費を安くする方法を調べてみます。

その結果、格安SIMでも十分だったと気が付けば余計な通信費はなくなります。

僕の場合は、楽天モバイルを利用し、ポイントで通信費を支払っているので、実質0円でスマホを使っています。

>>【通信費節約】Wi-Fiは不要!手放した3つの理由と手放す方法を解説

はやと

はやと固定費の削減は一度やれば効果が持続しするので、生活の満足度を下げずに節約できますよ。

④ネット銀行にお金を集約する

4つ目の方法はネット銀行にお金を集約することです。

お金を管理する上ではお金の流れを整えることが重要です。

できるだけ1か所に資産を集めてみましょう。

なぜなら、資産状況を把握しやすくなるからです。

例えば、お金があちこちに散らばっていたら、自分はいくら所有しているのかが分かりにくくなります。

そして、お金を集約するのはネット銀行がオススメ。

ネット上ですぐに残高が確認でき、振込もすぐにできたりと使い勝手が良いです。

僕は、楽天カードの契約に合わせて、楽天銀行を開設しています。

ATM手数料無料や他行振込手数料無料といった特典も手厚いのでオススメですよ。

⑤要らないモノを手放す

5つ目の方法は要らないモノを手放すことです。

モノを手放すこととお金が貯まることは密接に関わっています。

なぜなら、お金を余計に使ってしまう原因は「モノを持ちすぎている」から。

僕も新しい服を買うと、それに合う靴やバッグも欲しくなり購入していました。

「このスーツに合う靴が必要」「このトップスに合うアクセサリーも買わないと」というように、何かを買うと、また別のモノも欲しくなってしまうんですよね。

逆に、手持ちの服を減らし、お気に入りだけを着ていれば、余計な買い物をしなくなります。

だからこそ、要らないモノを手放すことはお金を貯める上で重要になります。

そして、結果的に奨学金も楽に返済できるようになるわけです。

⑥賞与(ボーナス)をあてにしない

6つ目の方法は賞与(ボーナス)をあてにしないことです。

社会人になるとボーナスが支給される会社もあるはず。

ボーナスが入るとパーッと使いたくなる気持ちも分かります。

だけど、ボーナスを使わないで生活できるようになると奨学金の返済は楽になります。

はやと僕は30歳になるまでボーナスを全て使う生活していたので奨学金の返済が楽になることはありませんでした…

毎月の給料だけで暮らせるような家計管理をしていきましょう。

⑦理想の暮らしを考える

7つ目の方法は理想の暮らしを考えることです。

そもそも現状に満足していれば、奨学金を早く返済する必要はありません。

理想の暮らしとギャップがあるからこそ、奨学金を早く返済したいと思うようになります。

だからこそ、「奨学金を早く返済する理由はなにか?」「奨学金を返済した後にどんな暮らしをしたいのか」を考えることが大切です。

はやと僕の場合、借金返済という心理的なストレスを無くして、心地よく暮らしていきたいというのが理想です。

理想の暮らしを見つける方法は、以下の記事を参考にしてみてください。

>>【片付けの第一歩】理想の暮らしを考える!超初心者向け簡単3STEP

理想の暮らしを考えてみるのはワクワクしますよ。

まとめ:奨学金と向き合おう

今回は、『繰り上げ返済した方が良いか確認する3ステップ』と『奨学金返済を楽にする方法7選』を紹介しました。

- ステップ1:奨学金の総返済額を把握する

- ステップ2:毎月の支払額を確認する

- ステップ3:繰り上げ返済を判断する

大切なことは『奨学金の利率は高くはない』ということです。

そのため、もしカードローンやリボ払い、他の借金があれば、優先的に返済したり見直すようにしましょう。

そして、奨学金を返済を楽にするために、お金の流れを整え、生活防衛資金を貯めていきます。

- ①クレジットカードを1枚にする

- ➁支出を記録する(=家計簿をつける)

- ③余計な固定費を削減する

- ④ネット銀行にお金を集約する

- ⑤要らないモノを手放す

- ⑥賞与(ボーナス)をあてにしない

- ⑦理想の暮らしを考える

例えば、格安SIMに変えるだけでも月々5,000円安くなることもあります。

そして、生活防衛資金は「収入がなくなっても最低半年は生きられる」くらいを目安にしましょう。

ただし、職を失ったり、病気になったとしても社会保障制度からある程度は補填できます。

繰り上げ返済しても利息分の得は小さいですが、精神的なゆとりは得られます。

はやと僕は、まずカードローンを返済!その後、奨学金を抱えているのが気持ち悪いので早く返済していきたいです。

当然人によって状況は違うので、参考になれば幸いです。

はやと最後までお読みいただきありがとうございました。